En bref, vigilance et expertise pour une renégociation efficace

Vous éprouvez la nécessité d’adopter une lecture méticuleuse du contrat car, cependant, chaque clause recèle des subtilités issues d’annexes ou d’avenants imprévus. La vigilance impose d’intégrer tous les frais structurels et variables, de fait, vous utilisez calcul rigoureux et anticipation, car la rentabilité ne résulte désormais que de la maîtrise tactique des conditions bancaires. Cependant, la négociation exige diplomatie, patience et discernement, par contre, elle peut ouvrir la voie à des aménagements personnalisés, tout à fait judicieux selon les pratiques propres à chaque établissement.

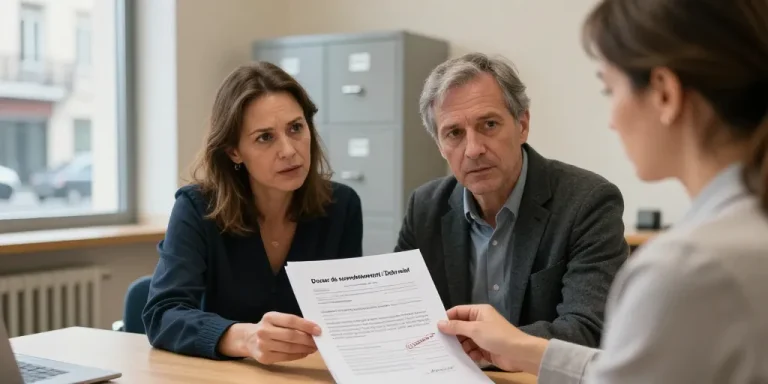

Vous décidez de renégocier un prêt immobilier, vous vous glissez dans la peau d’un détective financier, vous ne pouvez pas juste sauter les lignes, vous devez scruter chaque recoin du contrat. Rien ne s’improvise, vous maniez la loupe avec précision, parfois, vous finissez par vous demander si une simple virgule ne peut pas cacher une subtilité juridique. Vous avancez, parfois à tâtons, la moindre clause surgit, une surprise s’impose, les frais annexes pointent leur nez moqueur. Cependant, l’espoir d’améliorer votre budget flotte, mais le piège peut se refermer vite. Null ne déjoue chaque chapitre du contrat d’un claquement de doigts, cette sensation de marcher sur des pavés inégaux vous poursuit, chaque variable demande une stratégie particulière. Votre sagacité doit prendre le pas, vous disséquez, vous revisitez, vous hésitez, puis enfin vous osez demander un éclaircissement, même si la conseillère s’exaspère. Ainsi, le bon sens vous invite, avant toute signature, à scruter chaque point d’engagement, pas de raccourci ici.

Les spécificités des frais de renégociation d’un crédit immobilier

Vous plongez dans des arcanes administratives, pas de demi-mesure, vous sentez la tension dans l’air. La structure des frais obéit à une logique propre, que chaque banque façonne selon sa tradition, de fait, un détail parfois anodin vous fait basculer vers d’importantes variations de coût. Parfois, la lassitude vous gagne, mais la différence entre une bonne affaire et une déroute financière se joue souvent à l’épaisseur d’un papier timbré.

La nature des principaux frais à prévoir

De fait, à chaque renégociation, la banque vous présente sa partition, dont les notes proviennent d’une culture maison et de pratiques qui se dissimulent volontiers dans le langage codé. Cependant, vous découvrez très vite que les écarts de frais varient, certains plafonds vous surprennent, d’autres vous laissent serein. Vous ne pouvez pas deviner à l’avance le coût d’un avenant, cette information vous tombe souvent du ciel à la remise du devis, il est tout à fait conseillé de préparer un relevé précis. Certains établissements, par leur rigidité, majorent non seulement les frais fixes, mais ajoutent une part proportionnelle, chaque modification de garantie rouvre le débat. L’indemnité de remboursement, parfois plafonnée à trois pour cent en 2025, surgit du contrat, gonflant l’enjeu si vous optez pour une opération externe. Ainsi, la maîtrise passe par une évaluation personnelle, vous sortez les calculettes et les stylos, les calculs sont vos meilleurs alliés.

La variation des frais selon la banque ou l’établissement

Vous le remarquez vite, les banques aiment jouer leur propre partition, chaque acteur financier distille des nuances presque imperceptibles dans sa politique tarifaire. Par contre, vous avez la possibilité de rebattre les cartes, certaines relations anciennes permettent parfois un peu de souplesse. Cependant, un mur se dresse souvent, vous faites face à des refus polis, chaque établissement campe sur ses positions, argumentant leur dogme tarifaire. En bref, la négociation s’apparente à un duel feutré, la réussite dépend d’un échange authentique, parfois la promesse d’une réduction affleure, rien n’est gravé dans le marbre, même si la brochure le suggère. La diplomatie et la persévérance payent, parfois simplement parce que vous osez demander.

L’incidence du capital restant dû et du type de prêt

Vous comprenez que le montant du capital et le type de crédit faussent souvent la donne, une variable cache bien d’autres. Si votre capital restant se fait léger ou que la durée s’effiloche, il devient judicieux de réévaluer le projet, rien ne sert de courir si vous n’avancez plus grand-chose. La comparaison entre renégociation interne et rachat externe vous tourne parfois la tête, un détail fait basculer la rentabilité, ou non. La clé réside dans un calcul pointu, vous confrontez frais et gains potentiels, chaque simulation révèle une équation nouvelle. Ainsi, une anticipation scrupuleuse vous protège, vous évitez les désillusions et vous restez lucide sur la rentabilité effective.

| Type de frais | Montant moyen (France en 2025) | Commentaire |

|---|---|---|

| Frais de dossier / Avenant | 150 à 1000 euros ou 0,5% à 1% du capital restant | Majoritairement forfaitaires, parfois négociables |

| Indemnités de remboursement anticipé | Jusqu’à 3% du capital remboursé / max. 6 mois d’intérêts | Applicables surtout lors d’un rachat externe |

| Frais de garantie | 500 à 2700 euros | Seulement si la garantie change ou doit être transférée |

Vous fixez votre attention sur chaque poste de ce tableau, la simulation doit rester dynamique, chaque euro compte dans votre équation finale. En effet, la grille révèle au passage la subtilité d’un coût masqué, rarement annoncé, souvent révélé tardivement. La précision de votre scénario financier dépend de l’examen de chaque ligne.

Les cinq éléments à anticiper avant une démarche de renégociation

N’imaginez pas échapper à la réflexion approfondie, vous savez intuitivement que la mécanique bancaire ne laisse jamais rien au hasard. Avant de plonger dans la bataille, prenez le temps de repositionner la boussole sur votre réalité, pas sur celle des autres clients. Le paysage bancaire en 2025 continue de muter, parfois plus vite que vous ne le prévoyez.

L’état de votre prêt immobilier et l’intérêt réel de la renégociation

Vous commencez par une analyse chirurgicale du crédit détenu, l’étude du taux historique se déroule sans concession, les projections en 2025 deviennent votre point de repère. De fait, le fameux seuil de 0,7 point vous obsède un instant, pourtant, ce chiffre n’a rien de magique, il trace néanmoins une frontière. Inutile de précipiter votre démarche si le remboursement s’achève ou si le gain s’efface déjà dans un montant négligeable. Ainsi, vous acceptez de naviguer entre intuition et précision, chaque situation réclame sa propre boussole, aucune équation prête à l’emploi n’existe vraiment.

La comparaison des offres et des frais bancaires associés

En bref, vous ciblez chaque poste de frais à la loupe, vous bâtissez une modélisation exhaustive des offres. Votre autonomie prend le dessus, la simulation personnalisée s’impose, la confrontation entre charges et gains s’invite sans demander. Certains choisissent la fidélité à leur banque, d’autres jouent la carte du marché externe, aucun calcul n’est superflu. Par contre, vous réalisez aussi que le détail d’une ligne peut, par une virgule seulement, transformer l’équilibre du projet, chaque chiffre s’inscrit dans la cohérence globale de votre vision patrimoniale.

La négociation possible des frais auprès de sa banque

Vous vous retrouvez devant un jeu de miroirs, la discussion prend parfois la forme d’un ballet bien rôdé, parfois d’un duel subtil où chaque argument s’ajuste. Certaines banques acceptent de réviser un poste, une virgule suffit à basculer la balance, d’autres, cependant, se rengorgent derrière leur carapace tarifaire. La négociation détourne la trajectoire du projet, parfois d’un simple regard complice avec le conseiller. Il vous appartient d’user de patience et de discernement, l’écoute attentive reste votre fer de lance. Vous n’avancez jamais complètement seul, chaque mot prononcé devient une arme ou un atout.

Le calcul précis du seuil de rentabilité de l’opération

Vous convoquez votre rigueur mathématique, la modélisation s’affûte, la prudence vous guide dans la jungle des taux volatils. Un écart trop ténu, des frais trop élevés, et l’opération s’annule dans un nuage de chiffres décevants. De fait, la vigilance vous amène à retrancher chaque coût, à réajuster chaque simulation, jusqu’à obtenir une rentabilité réelle, débarrassée des fausses promesses. Vous veillez à intégrer tous les paramètres, la durée, les conditions, les frais, l’analyse ne laisse aucune zone d’ombre. Chaque dossier vous force à réinventer l’équation financière.

| Élément à anticiper | Incidence sur la renégociation | Point de vigilance |

|---|---|---|

| Ecart de taux | Souvent ≥ 0,7 point pour un effet positif | Attention au faible gain sur un petit capital restant |

| Montant total des frais | Somme à déduire du gain supposé | Vérifier toutes les lignes tarifaires dans l’offre |

| Durée restante sur le prêt | Plus rentable en début de remboursement | Intérêt moindre si proche du terme du crédit |

L’étude de ce tableau vous ramène à une certitude, pas de place au hasard, chaque variable doit se confronter à votre dossier, une formule impersonnelle ne vous rend jamais service. La réalité du terrain révèle toujours des exceptions, vous choisissez d’opter pour le scénario le plus raisonnable, quitte à bousculer votre intuition.

Le rôle de la vigilance sur le parcours de renégociation

Vous sentez la tension monter, l’étape décisive approche, la vigilance devient pour vous la clef de voûte. Désormais, vous ne laissez rien filer, vous faites face à de nouvelles hausses de taux, un contrôle constant s’impose. Cependant, un manque de rigueur ou d’anticipation et la désillusion rode, vous connaissez cette sensation de tomber dans le piège du détail oublié. Votre responsabilité vous pousse à relire chaque ligne ou à consulter un professionnel, vous ne faites pas confiance à l’intuition seule. En bref, une démarche proactive constitue votre meilleure stratégie, vous entendez la petite voix de la prudence insister tout au long du parcours.

La question du moment pour (re)lancer sa stratégie patrimoniale

D’un coup, la routine s’effrite, chaque choix patrimonial nécessite une remise en question contextuelle, dynamique, volontaire. Vous vous sentez concerné, vous observez le marché, ses secousses, son imprévisibilité parfois dérangeante. Cependant, la recette du bon moment n’existe pas, la réussite résulte de votre capacité d’analyse, de votre anticipation patiente, seuls vos outils mentaux tracent la voie. Ainsi, la perspicacité s’impose, la stratégie se nourrit de vigilance et de réactivité, vous savez qu’aucune simulation ne remplacera l’attention apportée à chaque étape. Vous repartez avec de nouvelles perspectives, prêt à faire face à la suite.